高斯积分

- $\displaystyle \int_{0}^{+\infty} e^{-u^2} \mathrm du = \frac{\sqrt{\pi}}{2}$

- $\displaystyle \int_0^{+\infty} e^{-\frac{x^2}{b}} \mathrm dx = \frac{\sqrt \pi}{2} · \sqrt{b}$

- 遇到 $\displaystyle \int x^n e^{-\frac{x^2}{b}} \mathrm dx$ 的形式,拆成 $x^{n - 1} · \left( x e^{-\frac{x^2}{b}}\right)$ 的形式,后面可以积分 $\displaystyle \int x e^{-\frac{x^2}{b}} \mathrm dx = -\frac{b}{2} e^{-\frac{x^2}{b}}$ 所以用分部积分来降次,直到降为 $n = 0$,再用高斯公式。

连续型随机变量的函数分布

单变量:要求 $Y = g(X)$ 的密度 $$f_Y(y)=\sum_{x:,g(x)=y}f_X\big(x(y)\big),\left|\frac{dx(y)}{dy}\right|=\sum_{x:,g(x)=y}\frac{f_X(x)}{|g’(x)|}$$ 如果导数 $g’(x)$ 为零(只是有限个),那么可以不用管。

双变量:要求 $Z = g(X,Y)$ 的密度,可以选取新的变量向量 $(Z, Y)$,将原变量表示为 $$X = h(Z, Y),\quad Y = Y$$ 那么雅各比矩阵为 $\begin{bmatrix} \partial h/\partial z & \partial h/\partial y \\ 0 & 1 \end{bmatrix}$,行列式为 $\partial h / \partial z$. 因此 $\displaystyle f_Z(z) = \int_{-\infty}^{+\infty} \left|\frac{\partial h}{\partial z}\right| f(h(z,y),y)\mathrm dy$.

E & D

| 分布 | 分布律 | 期望 | 方差 |

|---|---|---|---|

| 0-1 分布 $X \sim b(1, p)$ | $$\displaystyle P\{X = i\} = \begin{cases}p,& i = 1\\1-p, & i=0\end{cases}$$ | $$E(X) = p$$ | $$D(X) = p(1-p)$$ |

| 二项分布 $X \sim b(n, p)$ | $$\displaystyle P\{X = k\} = \binom{n}{k} p^k (1 - p)^{n - k},\quad k = 0, 1, \cdots, n$$ | $$E(X) = np$$ | $$D(X) = np(1-p)$$ |

| 泊松分布 $X \sim \pi(\lambda)$ | $$P\{X = k\} = e^{-\lambda} \frac{\lambda^k}{k!},\quad k = 0 , 1, 2,\cdots$$ | $$E(X) = \lambda$$ | $$D(X) = \lambda$$ |

| 几何分布 | $$P\{X = k\} = (1 - p)^{k - 1} p,\quad k = 1, 2, \cdots$$ | $$E(X) = \frac{1}{p}$$ | $$D(X) = \frac{1 - p}{p^2}$$ |

| 均匀分布 $X \sim U(a,b)$ | $$f(x) = \begin{cases}\dfrac{1}{b -a},& a < x < b \\ 0,& otherwise\end{cases}$$ | $$E(X) = \frac{a+b}{2}$$ | $$D(X) = \frac{(b-a)^2}{12}$$ |

| 指数分布 | $$f(x) = \begin{cases}\dfrac{e^{-x/\theta}}{\theta},& x > 0 \\ 0,& x \le 0\end{cases}$$ | $$E(X) = \theta$$ | $$D(X) = \theta^2$$ |

| 正态分布 $X = N(\mu,\sigma^2)$ | $$f(x) = \frac{1}{\sqrt{2\pi}\sigma} e^{ -\frac{(x - \mu)^2}{2\sigma^2} }$$ | $$E(X) = \mu$$ | $$D(X) = \sigma^2$$ |

Morkov, Chebyshev, LLN

- Markov:若 $Y\ge0$,则 $P(Y\ge a)\le \frac{E(Y)}a$

- Chebyshev:若 $D(X)<\infty$,则 $P(|X-\mu|\ge \varepsilon)=P((X-\mu)^2\ge \varepsilon^2)\le \frac{\sigma^2}{\varepsilon^2}$

- LLN 的证明:$D(\bar X)=\sigma^2/n\Rightarrow P(|\bar X-\mu|\ge \varepsilon)\le \sigma^2/(n\varepsilon^2)\to0$

CLT

林德贝格-列维中心极限定理:设独立同分布的随机变量 $X_1, X_2, \cdots,$ 具有期望和有限方差 $E(X_k) = \mu,\ D(X_k) = \sigma^2 > 0$,那么他们的标准化变量 $$Y_n = \frac{\displaystyle\sum_{k = 1}^n X_k - n\mu}{\sqrt{n} \sigma} \sim N(0,1)$$ 或可以写成 $\overline{X} \sim N(\mu, \sigma^2 / n)$.

棣莫佛-拉普拉斯中心极限定理:随机变量都是伯努利分布,当 $n$ 充分大时,有 $$b(n,p) \xrightarrow{n \to \infty} N(np, np(1 - p))$$

抽样分布

| 分布类型 | 来源结构 | 性质与公式 | 上 $\alpha$ 分位点 |

|---|---|---|---|

| $\chi^2$ 分布(卡方分布) | 相互独立的随机变量 $X_i \sim N(0,1)$ ,那么 $$\chi^2 = \sum_{i = 1}^n X_i^2 \sim \chi^2(n)$$ | 期望与方差:若 $\chi^2 \sim \chi^2(n)$,则 $$E(\chi^2) = n,\ D(\chi^2) = 2n$$可加性:若相互独立的 $Y_i \sim \chi^2(n_i)\ (i = 1, 2, \cdots m)$,则 $$\displaystyle \sum_{i = 1}^m Y_m \sim \chi^2\left( \sum_{i = 1}^m n_i \right)$$ | $$\chi_\alpha^2(n)$$ |

| $t$ 分布 | 若相互独立的 $X \sim N(0, 1),\ Y \sim \chi^2(n)$,则 $$\displaystyle T = \frac{X}{\sqrt{Y/n}} \sim t(n)$$ | 对称性:$t$ 分布关于 $t = 0$ 对称,即 $$t_{1 - \alpha}(n) = - t_{\alpha}(n)$$极限是正态分布:$$n \to \infty,\ t(n) \to N(0, 1)$$ | $$t_{\alpha}(n)$$ |

| $F$ 分布 | 设 $X \sim \chi^2(n_1)$,$Y \sim \chi^2(n_2)$,$X, Y$ 独立,那么 $$\displaystyle F = \frac{X / n_1}{Y / n_2} \sim F(n_1, n_2)$$ | 倒数性质:若 $F \sim F(n_1, n_2)$,则 $$\frac{1}{F} \sim F(n_2, n_1)$$$$F_{1-\alpha}(n_1,n_2) = \frac{1}{F_{\alpha}(n_2,n_1)}$$ | $$F_\alpha(n_1, n_2)$$ |

区间估计

| 类型 | 待估参数 | 参数前提 | 点估计 | 枢轴量及其分布 | 置信区间 |

|---|---|---|---|---|---|

| 一个正态总体 | $\displaystyle \mu$ | $\displaystyle \sigma^2$ 已知 | $\overline X$ | $\displaystyle Z=\frac{\overline{X}-\mu}{\sigma/\sqrt{n}}\sim N(0,1)$ | $\displaystyle \left( \overline{X}\pm \frac{\sigma}{\sqrt{n}} z_{\alpha/2} \right)$ |

| $\displaystyle \mu$ | $\displaystyle \sigma^2$ 未知 | $\overline{X}$ | $\displaystyle t=\frac{\overline{X}-\mu}{S/\sqrt{n}}\sim t(n-1)$ | $\displaystyle \left( \overline{X}\pm \frac{S}{\sqrt{n}} t_{\alpha/2}(n-1) \right)$ | |

| $\displaystyle \sigma^2$ | $\displaystyle \mu$ 未知 | $S^2$ | $\displaystyle \chi^2=\frac{(n-1)S^2}{\sigma^2}\sim \chi^2(n-1)$ | $\displaystyle \left( \frac{(n-1)S^2}{\chi^2_{\alpha/2}(n-1)},\ \frac{(n-1)S^2}{\chi^2_{1-\alpha/2}(n-1)} \right)$ | |

| 两个正态总体 | $\displaystyle \mu_1-\mu_2$ | $\displaystyle \sigma_1^2,\sigma_2^2$ 已知 | $\overline{X} - \overline{Y}$ | $\displaystyle Z=\frac{(\overline{X}-\overline{Y})-(\mu_1-\mu_2)}{\sqrt{\sigma_1^2/n_1+\sigma_2^2/n_2}}\sim N(0,1)$ | $\displaystyle \left( \overline{X}-\overline{Y}\pm z_{\alpha/2}\sqrt{\frac{\sigma_1^2}{n_1}+\frac{\sigma_2^2}{n_2}} \right)$ |

| $\displaystyle \mu_1-\mu_2$ | $\displaystyle \sigma_1^2=\sigma_2^2=\sigma^2$ 未知 | $\overline{X} - \overline{Y}$ | $\displaystyle t=\frac{(\overline{X}-\overline{Y})-(\mu_1-\mu_2)}{S_w\sqrt{\displaystyle\frac{1}{n_1}+\frac{1}{n_2}}}\sim t(n_1+n_2-2)$ 其中 $\displaystyle S_w = \sqrt{\frac{(n_1-1)S_1^2 + (n_2-1)S_2^2}{n_1+n_2-2}}$ | $\displaystyle \left( \overline{X}-\overline{Y} \pm t_{\alpha/2}(n_1+n_2-2)\ S_w \sqrt{\frac{1}{n_1}+\frac{1}{n_2}} \right)$ | |

| $\displaystyle \frac{\sigma_1^2}{\sigma_2^2}$ | $\displaystyle \mu_1,\mu_2$ 未知 | $\displaystyle \frac{S_1^2}{S_2^2}$ | $\displaystyle F=\frac{S_1^2/\sigma_1^2}{S_2^2/\sigma_2^2}\sim F(n_1-1,n_2-1)$ | $\displaystyle \left( \frac{S_1^2}{S_2^2} \frac{1}{F_{\alpha/2}(n_1-1,n_2-1)},\ \frac{S_1^2}{S_2^2} F_{\alpha/2}(n_2-1, n_1-1) \right)$ |

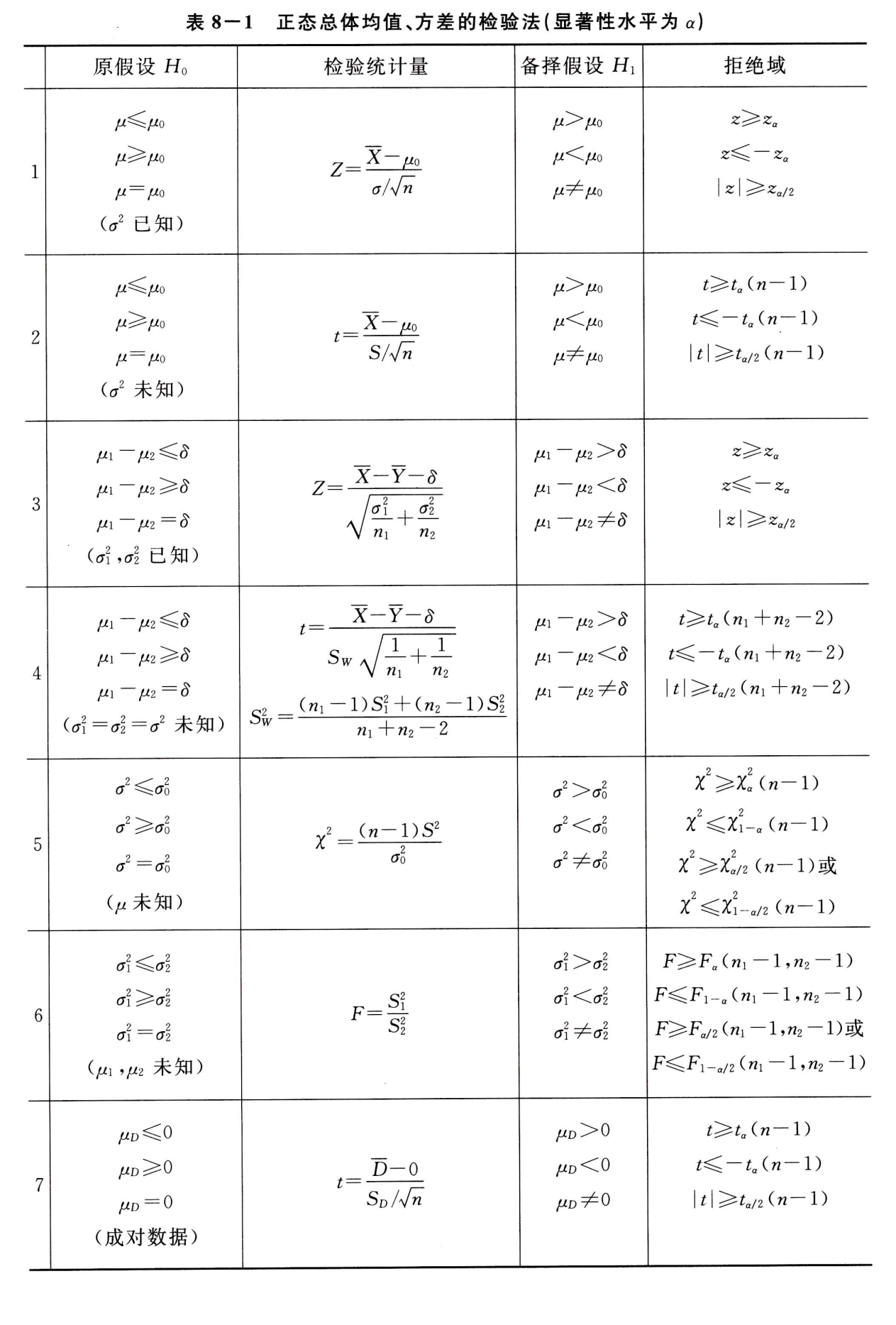

假设检验